은행들도 바보가 아닌 다음에야 대출상환 능력이 극도로 취약해진 곳에 대출을 계속해서 늘려가기가 어려웠을 것이다.

잘 알다시피 가계의 부채상환능력을 나타내는 ‘가처분소득 대비 가계부채비율’이 2009년 말 현재 143%로 서브프라임 사태가 터지기 직전인 2007년 말 미국의 140%보다 더 위험한 상태다.

오래전부터 외국의 연구기관들은 한국의 가계부채 문제를 심각하게 거론해왔는데도 모른 척하고 있다가, 발등에 불이 떨어지고 나서야 은행들이 부랴부랴 위험관리에 들어가는 모습이다.

MB정부는 지난 2년 간 가계부채를 늘려 자산버블을 키우도록 부추겨 오다가, 은행들이 더는 견디지 못하고 대출을 축소해나가는 것을 확인하고서야 “위험을 관리하라”고 한마디를 덧붙인다. 일종의 면피용 발언인 셈이다.

여러 정황으로 보았을 때 가계대출이 더 이상 증가하기는 어려울 것 같다. 개인들도 자산가격 버블이 지나치게 커졌다고 생각하여 빚내어 하던 부동산 투자를 자제하기 시작하였다.

가계부채가 증가를 멈추면 가장 먼저 나타날 현상은 부동산과 주가의 하락일 것이다. 2009년 내내 부동산과 주가 폭등을 떠받쳤던 유동성 증가가 멈추면 곧바로 자산가격이 하락할 것이 명약관화하다.

2010년 3월10일 현대경제연구원이 ‘아파트 가격이 구조적으로 하락기에 진입했다’는 연구자료를 발표한 데 이어, 3월23일에는 산은경제연구소가 ‘한국의 집값이 미국과 일본 수준이 되기 위해서는 40% 정도 떨어져야 정상이다’는 내용의 연구결과를 발표하였다.

내가 기억하기로는 김광수경제연구소가 유일하게 2009년부터 아파트 가격하락 전망을 발표하였는데, 뒤늦게 대기업 연구소와 국책은행연구소가 가격하락을 확인하고 나서 더 하락할 것이라는 전망을 줄줄이 내놓고 있다. 또 하나의 면피용 생색내기일 따름이다.

은행들의 주택대출 조이기와 주택가격의 하락추세로의 전환. 이 두 사실이 의미하는 바는 아주 심각하다. 서브프라임 사태의 시작을 알리던 2007년 말 미국의 모습과 너무 똑같이 닮았기 때문이다.

그래프를 보면 더 실감이 날 것이다. 그래프를 보면서 아마 이런 우려 섞인 생각이 들 것이다. ‘한국의 가계대출 증가율의 2009년 상황이 미국의 2007년 상황과 같은 것은 아닐까?’

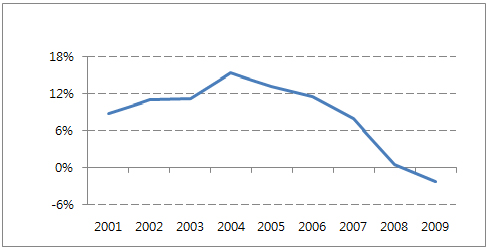

미국의 주택담보대출(Mortgage Debt) 증가율 (자료 : 미국 연방은행)

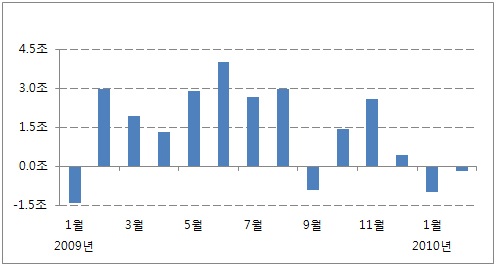

한국의 가계대출 증가율 (자료 : 한국은행)

2001년 벤처버블이 꺼지자 미국정부는 경제를 살리기 위해 사상 최저 금리를 장기간 유지하였다. 그 결과가 그래프에 나오듯 가계대출의 급증이다. 그리고 집값이 오래도록 폭등을 지속하였다.

한국 역시 비슷한 상황이었다. 금리는 낮은 수준을 유지하였고, 개인들은 앞다투어 대출을 받아 집에 투자하였다.

대출증가율을 보면 미국이 더 높다. 2002년 이후 5년간 두 자릿수 증가율이었다. 2004년에는 한 해에만 주택대출이 15%나 늘었다. 거기에 비해 한국의 가계대출은 2006년 최고치가 11.5%로 미국보다 훨씬 낮다. 적지 않은 위안이 될 것이다.

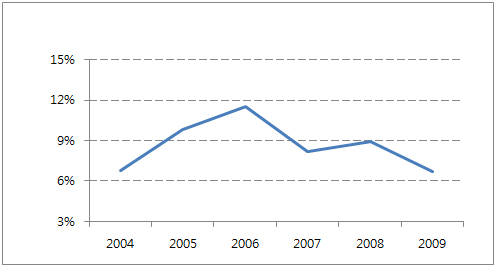

그러나 참여정부에서 강력히 시행했던 대출억제 정책으로 인해 은행들이 주택을 담보로 대출을 하면서도 기업대출로 분류한 경우가 적지 않았던 점 역시 고려해야 한다. 은행대출증가율을 보면 2007년 14.8%에 이어 2008년에는 16.2%였던 사실이 그럴 가능성을 강하게 시사한다.

은행 총대출 증가율(%) 미국의 2008년 이후 상황은 너무나 잘 알고 있다. 집값이 하락하고, 그에 따라 은행들이 주택대출을 더 조이고, 그래서 집값이 폭락하는 악순환이 지금까지도 계속되고 있다.

우리나라의 가계대출이 2008년 이후 미국의 추세를 닮아간다면 집값과 실물경제에 미치는 영향은 아주 심각할 것이다.

뷰즈앤뉴스, 제발 이런 자극적인 기사 좀 쓰지 마세요. 별 시덥잖은 것 가지고 대폭락 운운해대니 정부에서 옳다구나 하고 5조원 펑펑 풀지 않습니까??? 나중에 다 되 지더라도 그냥 두세요 제발... 아니 건설사는 살려 주고 다른 중소기업은 왜 안살려 주는 겁니까??? 문제는 집값이 내려가는 게 문제가 아니라 왜 건설사만 도와주느냐가 더 큰 문제입니다.

별 걱정을 다 한다. 무주택으로, 무소유로 살면 다 해결되리라~. 별걱정을~. 전세살다가, 월세살다가, 노속생활하다가, 그냥 조용히 사라지면 된는 인생이니라~. 한번 죽어보니.. 아무것도 없더라...... 천국도 지옥도...... 다 인간이 만들어낸 지옥이니라....... 맘편하게, 먹고, 자고, 행복감만 가지면 바로 천국이니라...단순하니라.

부동산 아무리 떠받쳐 봐라 ....서민들이 먹고 살기도 힘드는데 뭘 믿고 부동산 투기에 나서겠냐.....지난 10년 경제 죽였다고 개난리 피우던 보수 신문들아 멩박이는 과연 경제를 살려 놓은게 맞냐.....ㅉㅉㅉ.....고놈의 땅파는데 돈 다 때려 박고....ㅉㅉㅉ ...