최근 연일 사상 최고치를 경신하며 급등하는 증시에 대해 장기.간접.가치 투자에서 단기.직접.모멘텀 투자라는 '과거형 투자'로 복귀하고 있다는 증시 전문가의 우려가 제기됐다. 증시가 투기판이 되고 있다는 우려다.

"대형 버블 시 어김없이 신투자관과 주가급등 동반"

김세중 신영증권 투자전략 팀장은 4일 발간한 '모멘텀과 관성이 지배하는 증시'라는 제목의 보고서를 통해 "단기급등에 따른 부담보다 단기투자로 변질되고 있는 투자문화가 더 걱정스럽다. 투자문화의 변질과 함께 기술적 측면에서도 투자심리의 과도한 확장신호가 나타나고 있다"고 급등 증시에 대한 경계령을 발동했다.

김 팀장은 "지난 2005년부터 우리 증시는 '장기투자·간접투자·적립식투자 ·가치투자' 문화가 정착되면서 주식시장의 변동성이 축소되고 꾸준하게 주가가 상승할 수 있었다"며 "그러나 지금은 조정없는 코스피 상승세가 지속되면서 투자문화가 '단기투자·직접투자·거치식투자·모멘텀투자'의 패턴으로 이동하려는 조짐이 나타나고 있다"고 지적했다.

그는 "새로운 경제 패러다임이 등장한 시기에는 약속이나한 듯 새로운 경제관이 세상을 지배하고 일반적 상상을 뛰어넘는 주가상승이 있기도 했다"며 "대형 버블이 있었을 당시에는 어김없이 신투자관도 등장하면서 큰 폭의 주가 상승을 합리화하기도 했다. 지금이 과연 새로운 시대인가"라고 최근 시장에 대한 우려를 표했다.

그는 "중국 증시의 급성장으로 인해 아시아적 성장가치에 대한 재평가가 활발하며 특히 아시아의 글로벌 대비 국내총생산(GDP) 비중이 갈수록 높아지는 것은 당연하고 GDP 비중이 커지면 주식시장의 시가총액 비중이 확대되는 것은 당연한 수순"이라며 "다만 이익비중과 견주어서 주식시장의 시가총액 비중을 따져야 하는데 아시아의 시가총액 비중이 이익 비중을 앞서고 있다"고 국내뿐 아니라 아시아 주식시장의 과열 분위기를 걱정했다.

그는 "장기 낙관에도 불구하고 경계심리를 갖지않을 수 없다. 5월 중에는 주로 상승속도에 대한 문제제기를 했으나 이제는 투자문화의 변화 가능성을 조심스럽게 관찰하고 있으며 투자문호의 변질에 대한 우려감을 지적하지 않을 수 없다"며 "상승 속도 조절이야 언제든 나타날 수 있고 주가의 일시조정으로 인해 상승 부담이 해소되면 그만이지만 투자문화의 변화는 장기적 영역에까지 영향을 미칠 수 있어 주목해야 한다"고 밝혔다.

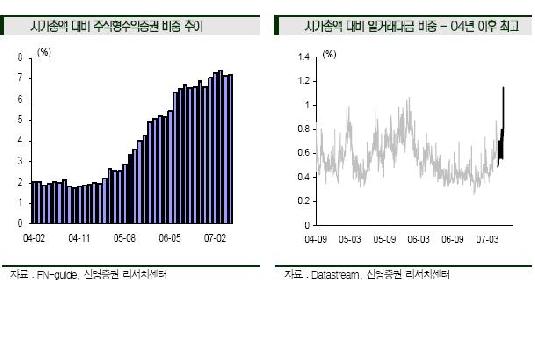

그는 "단기투자 성향의 일반투자자들이 직접투자 형태로 주식시장에 참여하기 시작햇으며, 미수금을 대체하는 수준이라고 보기에는 너무 규모가 큰, 미수금 감소분의 4배 이상 증가한 신용융자잔고의 급증도 이를 뒷받침한다"며 "주가의 연속적인 상승과 그로 인한 수급구조의 변화속에 모멘텀 투자성향이 점점 강해지고 있다"고 진단했다.

그는 "이처럼 급증한 신용잔고, 시가총액 대비 미미한 간접자금 유입세, 오래 머물수 없는 거치식 투자자금의 증가세 등이 이를 보여준다"며 "주가가 급등한 상태에서도 밸류에이션은 뒷전으로 밀리고 관성에 의해서 더 오를 것이라는 기대심리가 매수세를 부추기면서 밸류에이션보다는 관성이 지배하는 증시로 변질되고 있다"고 지적했다.

그는 "이런 시장환경에서는 밸류에이션보다 모멘텀 분석이 중요하며, 전통적인 재무론보다는 행태재무론이나 심리학에 충실한 전략을 짜야하지만 지금의 상승은 이같은 분석기법에 의해서도 이미 한계에 달한 것으로 보인다"며 "2004년이후 상승과정에서 한번도 볼 수 없었던 큰 폭의 갭 상승이 지난주 후반 두번에 걸쳐 이뤄졌다. 장기적으로는 돌파갭(run-away gap)일 수도 있지만 분명 단기 흐름에서 본다면 투자심리의 과도한 확장을 반영하고 있다"고 거듭 우려했다.

시가총액 대배 주식형수익증권 비중이 상승하는 추세(왼쪽)와 시가총액 대비 일 거래대금 비중이 2004년 이후 최고를 나타내는(오른쪽) 등 주식시장의 과열 및 투자문화에 대한 변질에 대한 우려가 제기됐다. ⓒ 신영증권