4월 30일 1108원이었던 환율이 5월 7일 1155원으로 일주일 사이에 47원이나 폭등하였다. 거래일수로 4일 만에 환율이 4.2%나 오르는 것은 외환위기나 금융위기 같은 위기상황이 아니면 발생하지 않는 극히 이례적인 현상이다. 환율이란 국가경제의 종합적인 경쟁력을 나타내는 지표라서 변동폭이 작기 때문이다.

환율폭등의 이유는 외국인들의 국내주식 매도다. 5월 4일부터 10일까지 3일간 총 2조2238억원의 국내주식을 매도하였다. 주식매도자금을 달러로 환전하여 자기 나라로 송금하였을 것이므로 환율이 오른 것은 언뜻 보기에 시장원리에 따른 것처럼 보인다.

외환시장도 여느 시장과 마찬가지로 ‘수요와 공급의 법칙’에 의해 가격이 결정된다. 외환시장에서 거래되는 상품은 달러이고 그 가격이 환율이다.

그러면 2조2238억원의 달러수요가 발생하면 그 가격인 환율이 47원 오르는 것이 정상적인 현상일까?

금융감독원이 매달 발표하는 ‘외국인 증권투자 동향’에 의하면 올 들어 4월까지 외국인은 총 11조4438억원의 국내주식을 순매수했다. 주식매수 자금의 대부분은 외국에서 유입되었을 것이므로 달러공급으로 작용하였을 것이다.

2009년 말 환율은 1164.5원이었고, 2010년 4월 말 환율은 1108.4원이었다. 외국인이 11조원이 넘는 국내주식을 순매수한 결과 환율이 56원 하락한 것이다.

주식 외에도 올 들어 4월까지 외국인은 국내채권을 7조7000억원 순매수하였다. 채권매수자금 역시 달러의 공급요인이었음은 두 말이 필요 없다.

외국인의 증권투자 외에 외환시장에서 달러의 수요와 공급을 결정하는 중요한 요소는 경상수지다. 한국은행이 매달 발표하는 ‘국제수지 동향’에 의하면 2010년 1월에서 3월까지 경상수지는 총 12.3억 달러 흑자였다. 4월에도 큰 폭의 무역수지 흑자를 기록하였다.

외국인 증권투자와 경상수지를 집계하여 외환시장에서 달러의 수요와 공급을 계산하면 올해 들어 4월까지 달러의 초과공급이 20조원이 넘는다. 그 결과 환율이 56원 하락하였다.

그런데 5월 들어 일주일간 2조원의 달러수요가 발생하자 환율이 47원이나 폭등하였다.

정상적인 수요와 공급 법칙으로는 도저히 설명할 수 없다. 쉽게 말해 우리 외환시장에서 시장원리가 무너진 것이다.

올해 4월말까지 20조원이 넘는 달러공급에도 56원밖에 하락하지 않았던 환율이 2조원의 수요에 의해 47원이나 폭등한 이유는 무엇일까?

외환시장의 수요와 공급의 법칙을 무너뜨린 당사자는 바로 정부다. 올해 4월까지 외국인 증권투자자금이 물밀 듯 밀려오고 경상수지가 큰 폭의 흑자를 낼 때는 정부가 시장에 개입하여 달러를 공격적으로 사들이다가, 외국인이 국내주식을 일부 매도할 때는 손을 놓고 있으니 그런 왜곡된 현상이 발생한 것이다.

다시 말해 MB정부의 ‘고환율 정책’이 2010년에도 여전히 지속되고 있는 것이다.

‘고환율 정책’에 의해 수출대기업들은 이익이 엄청나게 증가하는 반면 그 만큼의 소득이 서민가계에서 빠져 나간다. 쉽게 말해 서민들의 주머니에서 돈을 꺼내서 수출대기업의 금고에 넣어주는 정책이 바로 ‘고환율 정책’인 것이다.

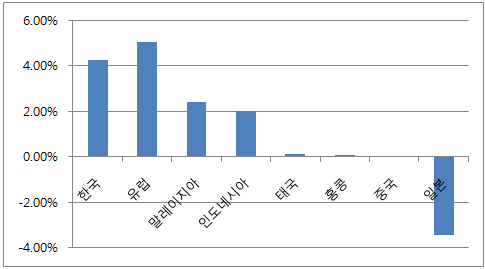

MB정부는 시장원리를 무너뜨려가며 거꾸로 된 소득분배 정책을 지난 2년에 이어 올해에도 계속하고 있다. 2010년 4월30일에서 5월7일 사이의 주요국가들의 환율변동을 비교해보면 우리나라 환율의 실상을 실감할 수 있다.

그래프를 보면 이번 위기발생의 진원지인 유럽만 5% 상승하였을 뿐 아시아국가들은 2% 이내의 상승을 보였던 사실이 확인된다. 홍콩, 중국과 태국은 아예 환율변동이 없었고, 일본은 되려 3.5%나 환율이 하락하였다. 달러의 공급이 발생할 때는 정부의 개입으로 환율하락을 최대한 억제하였다가 달러의 수요가 발생하자마자 다른 국가들보다 환율이 몇 배 더 급등하는 것이 우리나라 외환시장의 현실이다.