부동산·건설업의 재무 건전성이 외환위기나 글로벌 금융위기 직후보다도 나빠졌다는 분석이 나왔다.

김현태 한국금융연구원 연구위원은 9일 '국내 부동산 및 건설업 재무 건전성 점검' 보고서에서 이같이 밝혔다.

보고서에 따르면 서비스업내 부동산업(조사대상 7천511개 기업)의 대출은 작년말 459조8천억원으로 코로나 팬데믹 직전인 2019년말보다 65%, 181조3천억원 급증했다.

부채비율(부채/자본·중간값 기준)은 글로벌 금융위기 이후 낮아졌다가 2010년 이후 증가세로 전환해 2022년 345.6%로 정점을 기록한 뒤 2023년 295.4%로 다소 낮아졌으나, 부채상위 25개 기업의 경우 부채비율이 700%를 넘는 등 심각한 상태다.

유동비율(유동자산/유동부채)도 2021년 137.1%로 10년 연속 130%대를 유지했으나, 2022년 128.6%, 2023년 115.9%로 악화됐다.

특히 이자보상비율(영업이익/총이자비용)은 2016년 이후 빠르게 하락해 2023년 말 1.08을 기록했다. 이자보상비율이 1 아래면 벌어서 이자도 못 갚는다는 의미다.

보고서는 "특히 3분위수 기업 이자보상비율이 2016년 10.7에서 2023년 3.1로 하락해, 업종 내에서 상대적으로 상환능력이 우수한 기업도 이자 부담이 빠르게 증가했다"고 지적했다.

건설업(조사대상 2천327개 기업)의 경우도 2000년대 차입이 줄어들다 2010년대 이후 부채비율이 다시 증가해 2023년 말 기준 110.5%를 기록했다.

유동비율은 2023년 말 174.7%로 양호한 수준이나, 팬데믹 이전인 2019년(223.7%)과 비교하면 49.0%포인트 하락했다. 특히 하락 속도는 부동산업보다 급격한 상황이다.

이자보상비율은 2023년 2.7로 부동산업보다는 양호하나, 2017년(12.4)의 5분의 1 수준으로 떨어졌다.

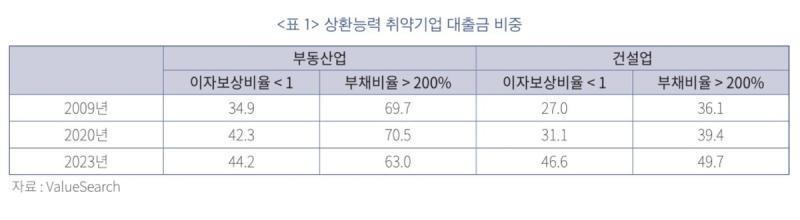

보고서는 "상환능력 취약 기업이 보유한 대출금 비중도 부동산업과 건설업 모두 글로벌 금융위기(2009년), 코로나19 팬데믹(2020년) 당시보다 높았다"고 지적했다.

특히 벌어서 이자도 못 갚는 이자보상비율 1 미만 기업의 대출금 비중은 지난해 말 기준으로 부동산과 건설업이 각각 44.2%, 46.6%로, 전체 대출금 절반 정도를 상환능력 취약 기업이 보유 중이다.

부동산업의 경우 이 비율이 2009년 34.9%에서 2023년 44.2%로 높아졌고, 건설업은 27.0%에서 46.6%로 폭증했다.

부채비율 기준(부채비율 200% 초과) 상환능력 취약 기업 비중도 부동산업이 63.0%, 건설업이 49.7%로 높은 수준이다.

보고서는 "2010년대 중반 이후 부동산업과 건설업에 대한 신용공급이 빠르게 증가하면서 해당 업권 기업 재무 건전성 수준은 외환위기를 겪고 난 직후인 2000년대 초반이나 글로벌 금융위기인 2009년 수준보다도 악화한 것으로 판단된다"며 "상환능력 취약 기업 보유 부채 비중이 이미 높은 상황에서 부동산 경기 둔화가 지속될 경우 취약 기업 연체율이 빠르게 증가할 가능성에 유의할 필요가 있다"고 경고했다.

아울러 금융계의 부동산-건설업 대출 집중에 대해서도 "특정 산업으로의 자금 집중은 해당 산업의 업황 부침에 따라 부실이 금융 부문으로 전이될 위험을 높일 뿐 아니라, 자원배분의 효율성을 저해할 가능성이 있다"고 경고했다.

엑슨모빌 하수인 명바기때 아브레우 박사와 액트지오가 유망성평가에 참여했다는 미얀마 AD-7광구 사업은 한국가스공사와 포스코대우(현 포스코인터내셔널)가 개발에 실패해 천억원이 넘는 처참한실패를 맛본적이있는데 그들이 다시왔다 뉴스버스 https://www.newsverse.kr/news/articleView.html?idxno=5449

뉴탐사 https://m.youtube.com/watch?v=j2dntoR4zhA 포항 석유탐사한다는 미국 [액트지오] 회사 주소는 박영수-윤석열-한동훈이 부실수사하여 외환은행 먹튀후 10조원의 국부를 유출시킨 론스타(Loan Star) 펀드를 생각나게 하는 텍사스 론스타(Texas Loan Star)와 같은 건물에 있다

몇년전 꿈에서 제가 검은 양복을 입고 노벨 물리학상을 수상했죠! 그러나 노벨 물리학상 수상을 거부합니다! 노벨상 위원회에서 전화가 오면 "Thank you very much but I decline with thanks"(매우 고맙지만 노벨 물리학상 수상을 거부합니다!!)